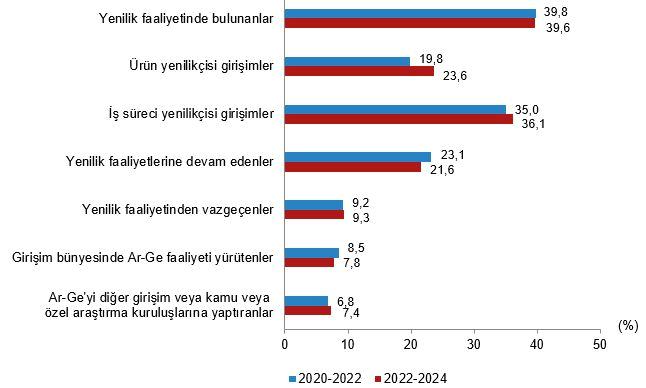

Yenilik faaliyetinde bulunan teşebbüslerin oranı %39,6 oldu

Araştırma sonuçlarına nazaran çalışan sayısı 10 ve daha fazla olan teşebbüslerin %39,6’sı, 2022-2024 yıllarını kapsayan üç yıllık devirde yenilik faaliyetinde bulundu. Bir evvelki referans devirde (2020-2022) bu oran %39,8 olarak hesaplandı. Çalışan sayısı 10-49 olan teşebbüslerin %36,6’sı, 50-249 çalışanı olan teşebbüslerin %49,6’sı, 250 ve daha fazla çalışanı olan teşebbüslerin ise %69,3’ü piyasaya yeni ya da kıymetli ölçüde düzgünleştirilmiş bir eser (mal ya da hizmet) sunmaya yahut iş süreci yeniliği uygulamaya yönelik çalışmalarda bulundu. Sanayi dalında yenilik faaliyetlerinde bulunan teşebbüslerin oranı %42,1 iken; hizmet dalında bu oran %36,9 oldu.

Ürün yenilikçisi teşebbüslerin %85,1’i eserlerini rakiplerinden evvel pazara sundu

Ürün yeniliği yapan teşebbüslerin oranı bir evvelki referans devirde (2020-2022) %19,8 iken bu oran 2022-2024 yıllarını kapsayan üç yıllık periyotta %23,6 olarak hesaplandı. Eser yeniliği yapan teşebbüsler ortasından mal yeniliği yapanların oranı %80,3, hizmet yeniliği yapanların oranı ise %73,4 olarak hesaplandı. Yeni yahut kıymetli ölçüde güzelleştirilmiş eserlerin pazardaki durumu ele alındığında, eser yeniliklerinin %96,0’ının teşebbüs için yeni olduğu, %85,1’inin ise teşebbüsün faaliyet gösterdiği pazar için yeni olduğu gözlemlendi.

Girişimler en fazla mal üretme yahut hizmet sağlama yollarında yenilik uyguladı

Girişimlerin %36,1’i temel işletmecilik işlevleri olarak da isimlendirilen iş süreci yeniliğinde bulundu. Bir evvelki araştırma sonuçlarında bu oran %35,0’dı. İş süreçlerinde en fazla yeniliğin uygulandığı alan, %77,2 ile mal üretme yahut hizmet sağlama sistemleri oldu. Bu kategoriyi %71,5 ile muhasebe yahut öbür idari süreçler ve %69,7 ile bilgi süreç yahut irtibat yolları izledi.

Yenilik faaliyetlerinde bulunan teşebbüslerin oranı, 2020-2022, 2022-2024

Yenilik faaliyetinde bulunan teşebbüslerin %25,6’sı finansal dayanak aldı

Yenilik faaliyetinde bulunan teşebbüslerin %25,6’sı çeşitli kaynaklardan finansal dayanak aldı. Bu teşebbüslerden %48,9’u merkezi kamu kurum/kuruluşlarından, %10,9’u mahallî yahut bölgesel kamu kuruluşlarından, %7,9’u öteki AB kurumlarından ve %6,4’ü Avrupa Birliği (AB) Horizon 2020 Araştırma ve İnovasyon Programı’ndan aldığı finansal takviyeleri araştırma ve geliştirme (Ar-Ge) yahut başka yenilik faaliyetlerinde kullandığını belirtti.

Yenilik faaliyetinde bulunan girişimlerin %40,4’ü iş birliği yaptı

Yenilik faaliyetinde bulunan teşebbüslerin %40,4’ü öbür teşebbüs, kişi yahut kuruluşlar ile iş birliği yaptı. Bu teşebbüslerin %79,7’si Ar-Ge yahut başka yenilik faaliyetlerinde iş birliği yaparken öbür rutin girişimcilik faaliyetlerinde iş birliği yapanların oranı %65,3 oldu.

Yenilik faaliyetinde bulunan teşebbüslerin %31,3’ü yurt içinde, %7,6’sı Avrupa ülkelerinde, %6,3’ü öteki ülkelerde Ar-Ge/yenilik faaliyetleri için iş birliğine gitti.

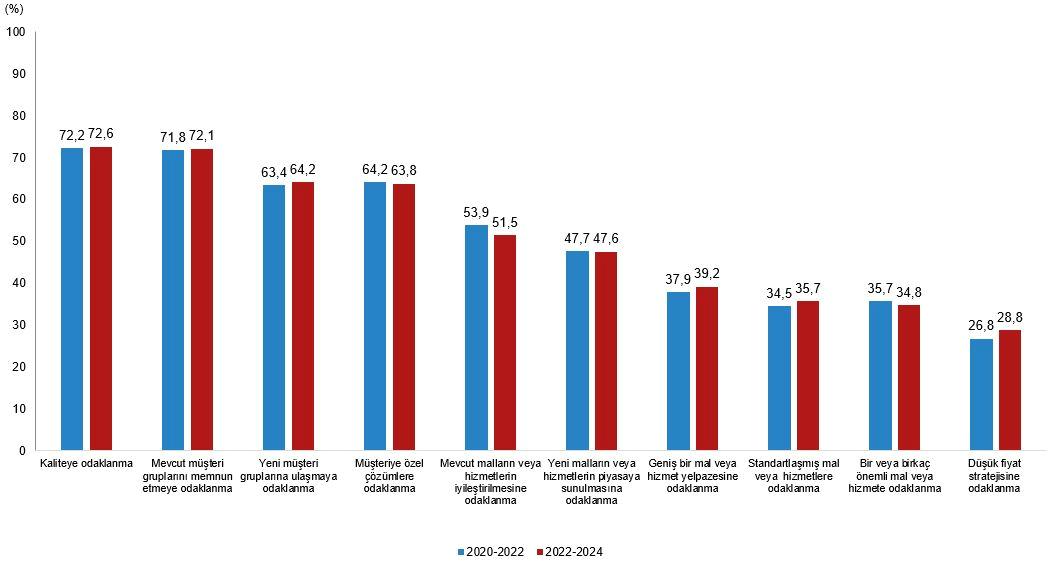

Yenilik faaliyetinde bulunan teşebbüslerde kalite odaklı stratejiler ekonomik performansta belirleyici oldu

2022-2024 devrinde yenilik faaliyetinde bulunan teşebbüslerin ekonomik performansını etkileyen stratejiler kıymet derecesi açısından incelendi. Teşebbüslerin %72,6’sı kaliteye, %72,1’i mevcut müşteri kümelerini mutlu etmeye ve %64,2’si yeni müşteri kümelerine ulaşma stratejilerine çok ehemmiyet verdi.

Yenilik faaliyetinde bulunan teşebbüslerin ekonomik performansını etkileyen stratejiler, 2020-2022, 2022-2024

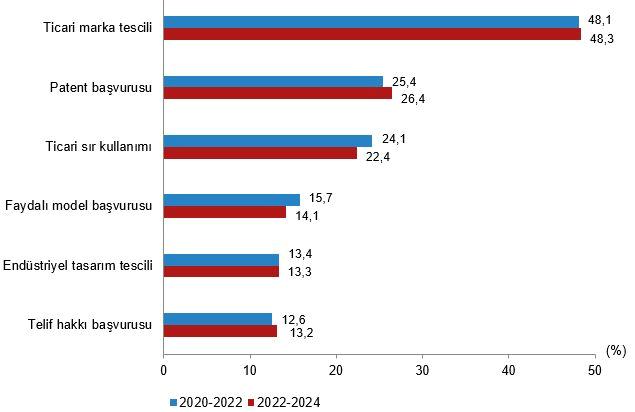

Yenilik faaliyetinde bulunan her dört teşebbüsten biri patent müracaatında bulundu

Yenilik faaliyetleri ile elde edilen rekabetçi avantajı faal muhafaza prosedürlerinin de sorgulandığı araştırmada, yenilik faaliyetinde bulunan teşebbüslerin %48,3’ünün ticari marka tescili yaptırdığı tespit edildi. Bunu %26,4 ile patent başvurusu, %22,4 ile ticari sır kullanımı, %14,1 ile yararlı model başvurusu, %13,3 ile endüstriyel tasarım tescili ve %13,2 ile telif hakkı başvurusu izledi.

Yenilik faaliyetinde bulunan teşebbüslerde fikri mülkiyet hakları, 2020-2022, 2022-2024

Yenilik faaliyetinde bulunan teşebbüslerin %60,7’si makine, ekipman yahut yazılım satın aldı

Yenilik faaliyetinde bulunan teşebbüslerin %60,7’si makine, ekipman yahut yazılım satın aldı. Bu teşebbüslerin %91,8’i daha evvel kullanılan ile tıpkı yahut geliştirilmiş teknolojiye dayalı makine, ekipman yahut yazılıma yatırım yaparken, %53,1’i daha evvel kullanılmayan yeni bir teknolojiye dayalı makine, ekipman yahut yazılıma yatırım yaptı. Bir evvelki referans devirde (2020-2022) yenilik faaliyetinde bulunan teşebbüslerin %59,7’si makine ekipman yazılım satın aldı ve bu teşebbüslerin %92,0’ı daha evvel kullanılan %52,4’ü yeni teknolojiye dayalı yatırım yaptı.

Girişimin prestijini geliştirme çevresel yenilik yapmada en değerli faktör oldu

Araştırma kapsamında teşebbüslerin çevresel yarar sağlayan yenilikleri uygulamaya koyup koymama durumları tahlil edildi.

Uygulamaya konan yenilikler teşebbüs içinde sağlanan çevresel yararlar bakımından incelendiğinde yenilik faaliyetinde bulunan teşebbüslerin %58,8’i kullandıkları malzemeyi çevreyi daha az kirleten yahut etraf için tehlikeli olmayanlar ile değiştirdi. Yenilik faaliyetinde bulunan teşebbüslerin %56,9’u ünite üretim başına toprak, gürültü, su yahut hava kirliliğinin, %56,6’sı ünite üretim başına su yahut materyal kullanımının, %55,9’u ünite üretim başına güç kullanımı yahut toplam karbon ayak izinin azaltılmasını sağladı.

Uygulamaya konan yenilikler son kullanıcı tarafından eserlerin kullanımı mühletince ortaya çıkan çevresel yararlar bakımından incelendiğinde, yenilik faaliyetinde bulunan teşebbüslerin %60,0’ı daha sağlam eserler sayesinde eser kullanım müddetinin uzamasını, %57,4’ü hava su gürültü toprak kirliliğinin azaltılmasını sağladı. Yenilik faaliyetinde bulunan teşebbüslerin %56,2’si kullanım sonrası eserlerin geri dönüşümünün kolaylaştırılmasını, %55,2’si güç kullanımı yahut toplam karbon ayak izinin azaltılmasını ve %46,6’sı ise biyolojik çeşitliliğin korunmasını sağladı.

Yenilik faaliyetinde bulunan ve çevresel yarar sağlayan yenilikleri uygulamaya koyan teşebbüslerin %91,7’si teşebbüsün prestijini geliştirme, %90,1’i güç, su ve materyalin yüksek maliyeti, %89,6’sı mevcut çevresel düzenlemeler, %88,8’i mevcut çevresel vergiler, fiyatlar ve ödemeler nedeniyle çevresel yarar sağlayan yenilikleri uygulamaya koyma kararının değerli olduklarını belirtti.

Çevresel yenilik yapmaya iten faktörleri kıymetli bulan teşebbüsler, 2020-2022, 2022-2024

Kaynak: (BYZHA) Beyaz Haber Ajansı

News

News

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi